近年來,越來越多的企業在其核心系統的線上環境中使用云計算架構,大型IT供應商也紛紛將戰略目標轉向了云計算,云服務逐漸成為了社會基礎設施的一部分。隨著新基建政策的落地,云計算已滲透到各行各業,全面賦能企業上云,為企業實現數字化、智能化提供了基礎技術支撐。

目前,云計算主要分為公有云、私有云和混合云三大類。公有云是由第三方云服務提供商擁有和運營,通過互聯網向企業或個人提供的IT資源,公有云的核心屬性是共享資源服務。私有云是某個企業的專用云環境,僅限于該企業內部用戶使用,無需與其他企業共享資源,在數據的安全性方面更有保障。而混合云將公有云和私有云結合,滿足了企業對計算資源的可擴展性和數據的安全性考慮的兩方面需求。

在中國,由于行業和政府監管的要求,越來越多的企業對云安全的重視程度增加,逐步加大在云安全方面的投入。私有云最大的特點是安全性與私有化,對數據保密、數據安全、服務質量都能有效控制,成為了企業和政府上云的主要選擇。據IDC預測,到2023年,中國私有云IT基礎架構支出將超過美國,成為全球第一大市場。

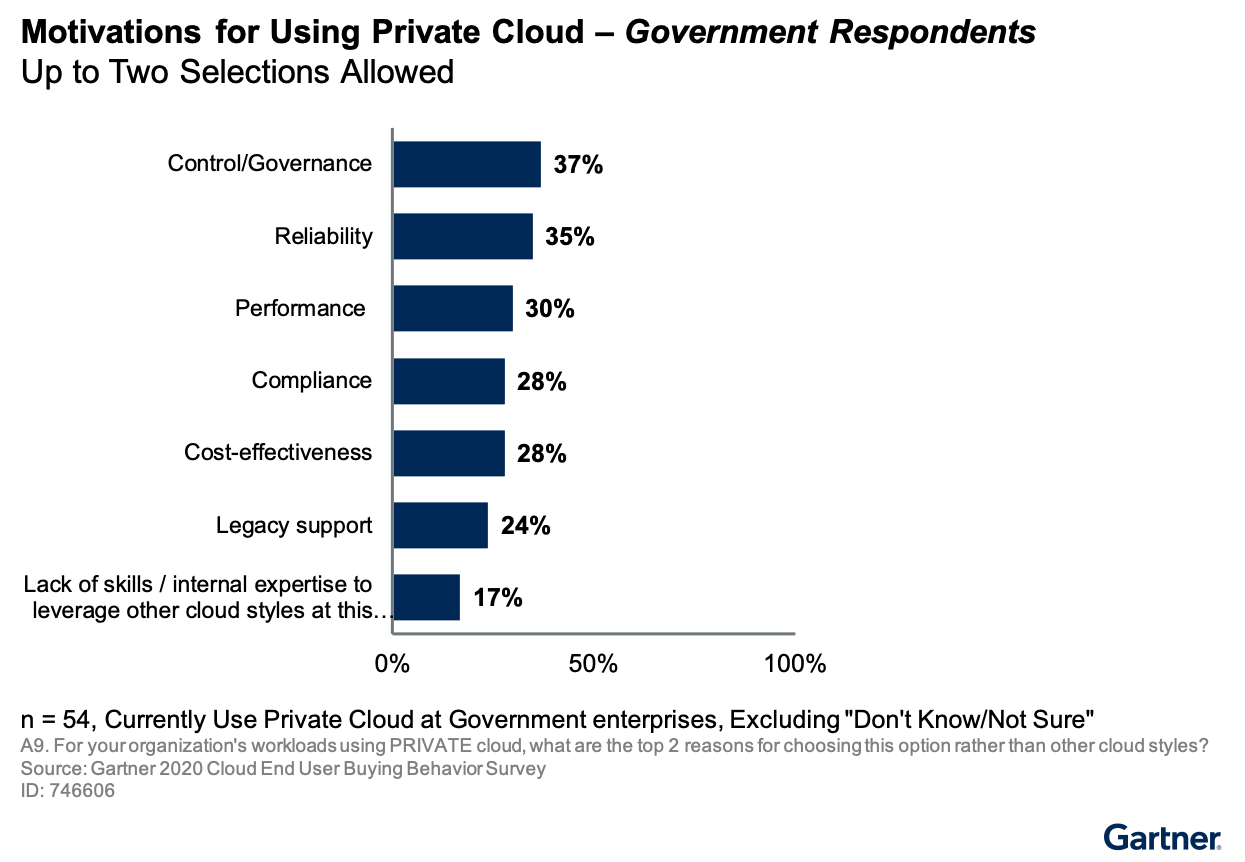

在Gartner最新的云調查中,來自政府的受訪者羅列了他們采納私有云的原因。調查發現,控制和治理緊密關聯,它們共同構成了政府機構使用私有云的最常見的理由。如今,對數據的控制權已經成為政府使用私有云的第一驅動因素。

Gartner認為,私有云在很多情況下會是正確的選擇。那么,相比公有云,何種情況下更應該選擇私有云呢?

如果公有云服務缺乏必要的安全性合規或政府機構要求的國家數據控制權,那么私有云可能是唯一的選擇。

當遺留的應用程序和系統不適合遷移到公有云,并且無法轉化舊技術資源時,通常會選擇私有云。

由于資金模式或會計核算的限制,例如不能從資本支出(CAPEX)轉移到運營支出(OPEX),會是鼓勵使用私有云的一個因素。

將工作外包給商業部門時存在監管或其他限制的情況下,為了商業部門可以參與協助政府提供IT服務,會選擇私有云。

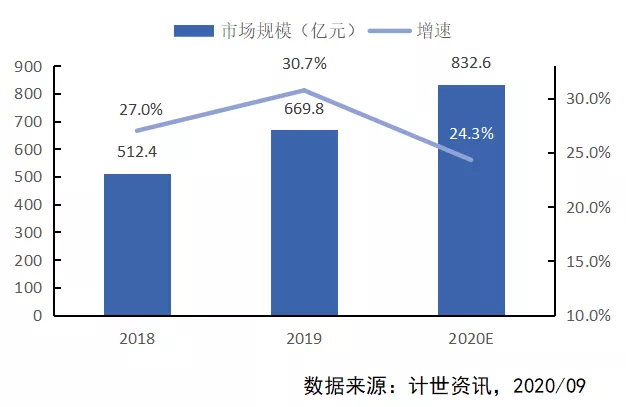

據計世資訊(CCW Research)統計,2019年,中國私有云市場規模達到669.8億元,同比增長30.7%。2020年受疫情影響,企業資本開支受限,上云進程放緩,導致2020年私有云市場的增速同比有所降低,預計在24.3%,市場規模將達到832.6億。由于2020年增速降低,2021年市場規模有望出現反彈,實現更高增速。

由此可見,“上云用云”已成為產業的關注焦點,私有云市場迎來了黃金發展階段。快速增長的中國私有云市場也促進了國內私有云廠商加大對私有云平臺技術的革新,在產品和服務的穩定性和安全性能等方面進一步提升,為云上企業帶來更加可觀的提質、降本、增效的收益。計世資訊(CCW Research)在《2019-2020年中國私有云市場發展狀況研究報告》中指出,當前私有云市場上,各類廠商凸顯自身優勢、跑馬圈地,行業競爭程度較高。在激烈的競爭下,私有云市場格局初步顯現。以傳統IT廠商為例,華為、新華三、華云數據、浪潮作為代表廠商,依托硬件優勢,較早從事私有云相關業務,且具備政府端資源廣、企業信息化經驗豐富、技術實力強大優勢,熟悉企業用戶需求,定制化能力強,是目前私有云市場的領導者。

隨著數字化轉型的不斷深入,云計算技術與政府和大型企業的業務不斷融合,用戶充分認識到云計算的價值。私有云作為云計算服務的一種,已成為國家重點發展行業之一,在國家信息化發展戰略中具有重要地位。一方面,中國政府促進私有云在政務、金融、工業等領域實現規模化應用,從而推進私有云行業發展。另一方面,私有云作為企業數字化轉型的技術支撐,促進數字技術與實體經濟深度融合,推助我國數字經濟快速發展。